Impostos sobre vendas nos Estados Unidos - Sales taxes in the United States

| Este artigo faz parte de uma série sobre |

| Tributação nos Estados Unidos |

|---|

|

|

|

Os impostos sobre vendas nos Estados Unidos são impostos sobre a venda ou aluguel de bens e serviços nos Estados Unidos . O imposto sobre vendas é governado em nível estadual e não existe imposto geral sobre vendas nacional . 45 estados, o Distrito de Columbia, os territórios de Porto Rico e Guam impõem impostos gerais sobre vendas que se aplicam à venda ou aluguel da maioria das mercadorias e alguns serviços, e os estados também podem cobrar impostos seletivos sobre vendas na venda ou arrendamento de bens específicos ou serviços. Os estados podem conceder aos governos locais autoridade para impor impostos adicionais gerais ou seletivos sobre vendas.

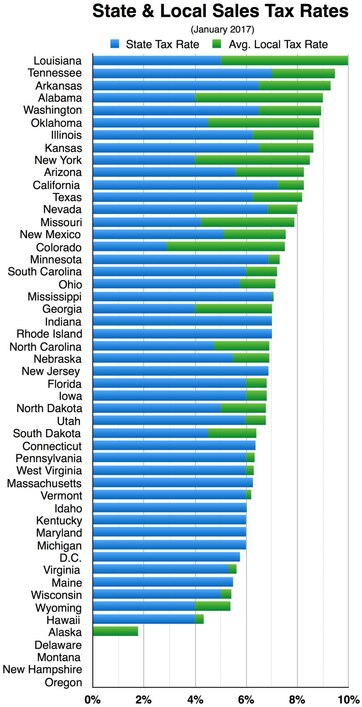

A partir de 2017, 5 estados (Alasca, Delaware, Montana, New Hampshire e Oregon) não cobram imposto sobre vendas em todo o estado. A Califórnia tem a maior taxa básica de imposto sobre vendas, 7,25%. Incluindo os impostos municipais e municipais sobre vendas, o maior imposto total sobre vendas está em árabe, Alabama , 13,50%.

O imposto sobre vendas é calculado multiplicando o preço de compra pela taxa de imposto aplicável. O vendedor recolhe no momento da venda. O imposto de uso é autoavaliado por um comprador que não pagou imposto sobre vendas em uma compra tributável. Ao contrário do imposto sobre valor agregado , um imposto sobre vendas é cobrado apenas no nível de varejo . Nos casos em que os itens são vendidos no varejo mais de uma vez, como carros usados, o imposto sobre vendas pode ser cobrado sobre o mesmo item indefinidamente.

As definições de vendas no varejo e itens tributáveis variam entre os estados. Quase todas as jurisdições fornecem várias categorias de bens e serviços isentos de imposto sobre vendas ou tributados a taxas reduzidas. A compra de bens para posterior fabricação ou revenda está uniformemente isenta de imposto sobre vendas. A maioria das jurisdições isenta alimentos vendidos em supermercados, medicamentos prescritos e muitos suprimentos agrícolas.

Os impostos sobre vendas, incluindo os impostos pelos governos locais, são geralmente administrados em nível estadual. Os estados que impõem o imposto sobre vendas impõem o imposto sobre os vendedores varejistas, como o imposto sobre privilégios de transação no Arizona, ou impõem-no sobre os compradores varejistas e exigem que os vendedores o coletem. Em ambos os casos, o vendedor registra a devolução e remete o imposto ao estado. Nos estados em que o imposto é do vendedor, é costume que o vendedor exija o reembolso do comprador. As regras processuais variam amplamente. Os vendedores geralmente devem coletar impostos dos compradores no estado, a menos que o comprador forneça um certificado de isenção. A maioria dos estados permite ou exige remessas eletrônicas.

Itens tributáveis

.gif)

Os impostos sobre vendas são cobrados apenas sobre transferências tributáveis de bens ou serviços. O imposto é calculado como a taxa de imposto multiplicada pelo valor da transação tributável. As taxas variam por estado e por localidade dentro de um estado. Nem todos os tipos de transferências são tributáveis. O imposto pode incidir sobre vendas a consumidores e empresas.

Vendas tributáveis

As transferências de bens pessoais tangíveis por dinheiro ou a promessa de pagar em dinheiro (vendas) estão frequentemente sujeitas a impostos sobre vendas, com exceções. O imposto sobre vendas não se aplica a transferências de bens imóveis, embora alguns estados imponham uma transferência imobiliária ou imposto documentário sobre essas transferências. Todos os estados fornecem algumas isenções de imposto sobre vendas para vendas no atacado, ou seja, vendas para revenda. No entanto, alguns estados tributam as vendas para revenda por meio de máquinas de venda automática.

As compras de cartões-presente não estão sujeitas a impostos sobre vendas em todos os estados. Essas compras são consideradas semelhantes à troca de dinheiro. O imposto sobre vendas será cobrado quando os cartões-presente forem usados como forma de pagamento de bens ou serviços tributáveis. Houve uma proposta no estado de Nova York de impor um imposto sobre vendas quando um cartão-presente é comprado, em vez de cobrá-lo quando o cartão é usado, mas falhou.

A maioria dos estados também isenta as vendas em massa, como vendas de um negócio inteiro. A maioria dos estados isenta de impostos sobre vendas os bens adquiridos para uso como ingredientes ou peças em outras manufaturas. Os compradores em vendas isentas devem seguir certos procedimentos ou pagar impostos.

As vendas a empresas e consumidores são geralmente tributadas da mesma forma, exceto conforme indicado no parágrafo anterior. As empresas não recebem compensação pela cobrança de impostos sobre vendas e obrigações de pagamento de suas próprias compras. Isso difere significativamente dos impostos sobre valor agregado.

O local e a forma de venda podem afetar se a venda de determinados bens é tributável. Muitos estados tributam os alimentos para consumo interno, mas não os alimentos vendidos para consumo externo. O uso dado aos bens também pode afetar o fato de a venda estar sujeita a imposto. Bens usados como ingredientes na fabricação podem evitar impostos, enquanto os mesmos bens usados como suprimentos não podem.

Aluguel

Muitos estados tributam o aluguel de bens pessoais tangíveis. Freqüentemente, o imposto não depende do uso para o qual a propriedade será destinada. Apenas a Flórida cobra imposto sobre vendas no aluguel de imóveis comerciais.

Organizações isentas

Muitos estados isentam organizações filantrópicas, religiosas e outras organizações de impostos sobre vendas ou uso de bens adquiridos para o uso da organização. Geralmente, essa isenção não se aplica a um comércio ou negócio conduzido pela organização.

Taxa de uso

Os estados que impõem impostos sobre vendas também impõem um imposto semelhante aos compradores de bens ou serviços tributáveis nos casos em que o imposto sobre vendas não é pago. Os impostos sobre o uso são funcionalmente equivalentes aos impostos sobre vendas. Os impostos sobre vendas e uso, tomados em conjunto, "fornecem um imposto uniforme sobre a venda ou o uso de todos os bens pessoais tangíveis, independentemente de onde possam ser adquiridos". Alguns estados permitem a compensação de impostos sobre vendas pagos em outros estados sobre os bens adquiridos com o imposto sobre o uso no estado do contribuinte.

Valor tributável

O valor sujeito ao imposto sobre vendas é geralmente o preço líquido de venda. Esse preço é geralmente após quaisquer descontos aplicáveis.

Alguns estados isentam uma parte do preço de venda ou compra do imposto para algumas classes de mercadorias.

Bens tributáveis

Nenhum estado cobra imposto sobre vendas em todos os tipos de bens. As leis estaduais variam amplamente quanto a quais mercadorias estão sujeitas a impostos. Os alimentos para preparação e consumo em casa muitas vezes não são tributáveis, nem os medicamentos prescritos. Em contraste, as refeições em restaurantes costumam ser tributadas.

Muitos estados oferecem isenções para alguns tipos específicos de bens e não para outros tipos. Certos tipos de alimentos podem ser isentos e certos tipos tributáveis, mesmo quando vendidos em uma mercearia para consumo doméstico. As listas de quais bens são tributáveis e quais não são podem ser volumosas.

Serviços

A maioria dos estados tributam alguns serviços e alguns estados tributam muitos serviços. No entanto, a tributação dos serviços é a exceção e não a regra. Poucos estados tributam os serviços de um médico, dentista ou advogado. Os serviços prestados em conexão com a venda de bens pessoais tangíveis são frequentemente tributados. A maioria dos estados, entretanto, tributa serviços que são parte integrante da produção de bens, como impressão ou fabricação de armários.

Os serviços de telecomunicações estão sujeitos a um imposto semelhante ao imposto sobre vendas na maioria dos estados. Apenas alguns estados tributam o acesso à Internet ou outros serviços de informação. Os serviços de construção raramente são tributados pelos estados. Os materiais usados na construção de imóveis podem estar sujeitos a impostos sobre vendas para o construtor, o subcontratado ou a pessoa que contratou o construtor, ou podem estar totalmente isentos de impostos sobre vendas.

Propriedade intangível

A maioria das leis de imposto sobre vendas não se aplica à maioria dos pagamentos de bens intangíveis. Alguns estados tributam certas formas de licenças ou transferências de propriedades intangíveis. Uma transação comum sujeita a imposto sobre vendas é a licença de software "shrink wrap". Os tribunais estaduais têm frequentemente decidido que várias transferências de direitos intangíveis devem ser consideradas sujeitas a impostos sobre vendas quando não especificamente isentas.

Vendas para revenda

Todos os estados isentam de vendas ou utilizam compras fiscais de mercadorias feitas para revenda da mesma forma. Em muitos estados, a revenda inclui o aluguel da propriedade adquirida. Quando a propriedade adquirida não é exatamente a propriedade revendida, a compra pode ser tributada. Além disso, o uso da propriedade antes da venda pode anular a isenção de revenda. Os bens adquiridos para distribuição gratuita podem ser tributados na compra em alguns estados, e não em outros.

Os bens adquiridos para serem usados como ingredientes na fabricação de bens pessoais tangíveis geralmente não são tributáveis. As compras de alimentos em um restaurante geralmente não são tributáveis nos estados que tributam as vendas dos restaurantes, mesmo que os ingredientes sejam transformados. O aço comprado para fazer parte de máquinas geralmente não é tributável. No entanto, os suprimentos consumidos pelas mesmas empresas podem ser tributados. Os critérios variam amplamente por estado.

A compra de bens a serem fornecidos como parte da execução de serviços pode ser tributada. As companhias aéreas e os hotéis podem ser tributados sobre as compras de alimentos a serem fornecidos como parte de seus serviços, como refeições a bordo ou café da manhã grátis. Quando houver uma cobrança separada para tais bens, eles podem ser considerados comprados para revenda.

Distinguir bens de itens não tributáveis

Uma vez que serviços e intangíveis normalmente não são tributados, a distinção entre uma venda tributável de propriedade tangível e um serviço não tributável ou transferência intangível é uma grande fonte de controvérsia. Muitos administradores fiscais estaduais e tribunais olham para o "verdadeiro objeto" ou "propósito dominante" da transação para determinar se é uma venda tributável. Alguns tribunais analisaram a importância da propriedade em relação aos serviços prestados. Quando a propriedade é vendida com um contrato de prestação de serviço (como garantia estendida ou contrato de serviço), o contrato de serviço geralmente é tratado como uma venda separada, se puder ser adquirido separadamente. Os tribunais de Michigan e Colorado adotaram uma abordagem mais holística, observando vários fatores para uma transação específica.

Recolhimento, pagamento e declarações fiscais

Os impostos sobre vendas são cobrados pelos fornecedores na maioria dos estados. Os impostos de uso são avaliados pelos próprios compradores. Muitos estados exigem que indivíduos e empresas que realizam vendas regularmente se registrem no estado. Todos os estados que impõem impostos sobre vendas exigem que os impostos recolhidos sejam pagos ao estado pelo menos trimestralmente. A maioria dos estados tem limites nos quais pagamentos mais frequentes são necessários. Alguns estados oferecem um desconto aos fornecedores mediante o pagamento dos impostos coletados.

Os impostos sobre vendas cobrados em alguns estados são considerados dinheiro pertencente ao estado e consideram a falha do vendedor em remeter o imposto como uma violação de seus deveres fiduciários. Os vendedores de bens tributáveis devem apresentar declarações fiscais em cada jurisdição em que são obrigados a recolher o imposto sobre vendas. A maioria das jurisdições exige que as declarações sejam feitas mensalmente, embora os vendedores com pequenas quantias de impostos devidos possam ter permissão para fazer isso com menos frequência.

As declarações de impostos sobre vendas geralmente relatam todas as vendas, vendas tributáveis, vendas por categoria de isenção e o valor do imposto devido. Quando várias taxas de imposto são impostas (como em diferentes classes de propriedades vendidas), esses valores são normalmente relatados para cada taxa. Alguns estados combinam as devoluções para impostos estaduais e locais sobre vendas, mas muitas jurisdições locais exigem relatórios separados. Algumas jurisdições permitem ou exigem o preenchimento eletrônico das devoluções.

Os compradores de bens que não pagaram imposto sobre vendas em sua própria jurisdição devem apresentar declarações fiscais para relatar compras tributáveis. Muitos estados permitem esse tipo de declaração para indivíduos como parte das declarações de imposto de renda de pessoa física.

Certificados de isenção

Os compradores são obrigados a pagar impostos sobre vendas, a menos que apresentem ao vendedor um certificado de que a compra está isenta de impostos (certificado de isenção). O certificado deve estar em um formulário aprovado pelo estado. 38 estados aprovaram o uso do Certificado de Imposto Uniforme sobre Vendas e Uso da Multistate Tax Commission .

As isenções normalmente se enquadram em duas categorias: com base no uso ou com base na entidade. Isenções baseadas em uso são quando um item ou serviço tributável é usado de uma maneira que foi considerada isenta. A isenção de revenda é a isenção baseada no uso mais comum. Outras isenções baseadas no uso podem ser itens ou serviços a serem usados na fabricação, pesquisa e desenvolvimento ou teleprodução. Isenções baseadas em entidade são quando o item ou serviço está isento apenas porque o comprador se enquadra em uma categoria que o estado concedeu um status de isenção. As entidades isentas podem ser o governo (federal, estadual ou local), organizações sem fins lucrativos, organizações religiosas, governos tribais ou diplomatas estrangeiros. Cada estado decide por si mesmo que isenção baseada no uso e na entidade será concedida.

Penalidades

Pessoas obrigadas a apresentar vendas ou usar declarações de impostos que não o fizerem estão sujeitas a penalidades. Também estão sujeitas a penalidades as pessoas que deixarem de pagar corretamente os impostos sobre vendas e uso quando devidos. As penalidades tendem a se basear no valor do imposto não pago e variam de acordo com a jurisdição.

Auditorias fiscais

Todos os estados que impõem impostos sobre vendas examinam as vendas e usam as declarações de impostos de muitos contribuintes a cada ano. Mediante essa auditoria, o estado pode propor o ajuste do valor do imposto devido. Os contribuintes têm certos direitos de recurso, que variam conforme a jurisdição. Alguns estados exigem o pagamento do imposto antes do recurso judicial e alguns estados consideram o pagamento do imposto uma admissão do passivo fiscal.

Limitações constitucionais

Segundo duas decisões agora revogadas da Suprema Corte, Quill Corp. v. Dakota do Norte (1967) e National Bellas Hess v. Illinois (1992), os estados não estavam autorizados a cobrar imposto sobre vendas de vendedores que não tivessem uma presença física ou "nexo "no estado, como empresas que fazem pedidos pelo correio , compras online e compras de casa por telefone. Alguns estados tentam cobrar dos consumidores uma taxa de uso por transação idêntica , mas a conformidade é relativamente baixa devido à dificuldade de aplicação. A decisão de junho de 2018 South Dakota v. Wayfair reverteu essa interpretação da Cláusula de Comércio , permitindo aos estados coletar impostos sobre vendas de comerciantes de fora do estado quando o consumidor está no estado.

Várias constituições estaduais impõem limitações ao imposto sobre vendas. Essas limitações restringem ou proíbem a tributação de certos itens, como alimentos.

Por jurisdição

As taxas de imposto sobre vendas e o que é tributado variam de acordo com a jurisdição. A tabela a seguir compara os impostos sobre classes selecionadas de bens nos estados. Outras diferenças significativas se aplicam. A seguir à tabela está a cobertura abreviada de taxas de imposto sobre vendas selecionadas por estado.

Tabela de resumo

| Cor | Explicação |

|---|---|

| Isento de imposto geral sobre vendas | |

| Sujeito ao imposto geral sobre vendas | |

| 7% | Tributada a uma taxa mais alta do que a taxa geral |

| 3% | Tributada a uma taxa inferior à taxa geral |

| 3% + | Alguns locais cobram mais impostos |

| 3% (máx) | Alguns locais tributam menos |

| > $ 50 | Compras tributadas acima de $ 50 (de outra forma isento) |

| Sem imposto geral sobre vendas em todo o estado |

| Distrito federal estadual ou território |

Imposto sobre vendas de base |

Total com sobretaxa local máxima |

Mercearias | Comida preparada |

prescrição droga |

Medicamento sem receita |

Confecções | Intangivel | Higiene feminina |

|---|---|---|---|---|---|---|---|---|---|

| Alabama | 4% | 13,5% | |||||||

| Alasca | 0% | 7% | |||||||

| Arizona | 5,6% | 10,725% | |||||||

| Arkansas | 6,5% | 11,625% | 0,125% + | ||||||

| Califórnia | 7,25% | 10,5% | |||||||

| Colorado | 2,9% | 10% | |||||||

| Connecticut | 6,35% | 6,35% | 1% | ||||||

| Delaware | 0% | 0% | |||||||

| Distrito da Colombia | 6% | 6% | 10% | ||||||

| Flórida | 6% | 7,5% | 9% (máx) | ||||||

| Georgia | 4% | 8% | 4% (máx) | ||||||

| Guam | 4% | 4% | |||||||

| Havaí | 4,166% | 4.712% | |||||||

| Idaho | 6% | 8,5% | |||||||

| Illinois | 6,25% | 10,25% | 1% + | 8,25% + | 1% + | 1% + | |||

| Indiana | 7% | 7% | 9% (máx) | ||||||

| Iowa | 6% | 7% | |||||||

| Kansas | 6,5% | 11,5% | |||||||

| Kentucky | 6% | 6% | |||||||

| Louisiana | 4,45% | 11,45% | 7,0% (máx) | ||||||

| Maine | 5,5% | 5,5% | 8% | ||||||

| Maryland | 6% | 6% | |||||||

| Massachusetts | 6,25% | 6,25% | 7% (máx) | > $ 175 | |||||

| Michigan | 6% | 6% | |||||||

| Minnesota | 6,875% | 7,875% | 10,775% (máx) | ||||||

| Mississippi | 7% | 7,25% | |||||||

| Missouri | 4,225% | 10,85% | 1,225% | ||||||

| Montana | 0% | 0% | |||||||

| Nebraska | 5,5% | 7,5% | 9,5% (Omaha) |

||||||

| Nevada | 6,85% | 8,25% | |||||||

| Nova Hampshire | 0% | 0% | 9% | ||||||

| Nova Jersey | 6,625% | 12,625% | |||||||

| Novo México | 5,125% | 8,688% | |||||||

| Nova york | 4% | 8,875% | > $ 110 | ||||||

| Carolina do Norte | 4,75% | 7,50% | 2% | 8,50% (máx) | |||||

| Dakota do Norte | 5% | 8% | |||||||

| Ohio | 5,75% | 8% | Jantar | ||||||

| Oklahoma | 4,5% | 11% | |||||||

| Oregon | 0% | 0% | |||||||

| Pensilvânia | 6% | 8% | |||||||

| Porto Rico | 10,5% | 11,5% | 1% | ||||||

| Rhode Island | 7% | 7% | 8% | > $ 250 | |||||

| Carolina do Sul | 6% | 9% | 10,5% | ||||||

| Dakota do Sul | 4% | 6% | |||||||

| Tennessee | 7% | 9,75% | 4% + | ||||||

| Texas | 6,25% | 8,25% | |||||||

| Utah | 5,95% | 8,35% | 3% | ||||||

| Vermont | 6% | 7% | 9% + | ||||||

| Virgínia | 5,3% | 6% | 2,5% | 5,3% + | |||||

| Washington | 6,5% | 10,4% | 10% (máx) | ||||||

| West Virginia | 6% | 7% | |||||||

| Wisconsin | 5% | 6,75% | |||||||

| Wyoming | 4% | 6% |

Notas:

- Esses estados tributam os alimentos, mas oferecem um crédito de imposto de renda para compensar as famílias pobres: Havaí, Idaho, Kansas, Oklahoma, Dakota do Sul e Wyoming.

- Impostos locais uniformes estão incluídos na taxa básica na Califórnia e Utah (1,25%) e na Virgínia (1,0%).

Alabama

O Alabama tem um imposto geral estadual sobre vendas de 4%, mais quaisquer impostos municipais e municipais adicionais. Em agosto de 2015, a maior taxa de imposto geral sobre vendas total no Alabama estava nas partes árabes que estão no condado de Cullman , que totalizaram 13,5%. O Alabama é um dos últimos três estados a ainda taxar os mantimentos de acordo com a alíquota total do imposto estadual sobre vendas, o que afeta desproporcionalmente as minorias e as famílias de baixa renda com filhos pequenos.

Taxas de imposto municipal

- Montgomery tem um imposto total sobre vendas de 10%, assim como Birmingham e Mobile .

- Huntsville tem um imposto total sobre vendas de 9% na maior parte da cidade, que fica no condado de Madison. A parte menor de Huntsville que fica em Limestone County tem imposto sobre vendas de 10,5% devido ao imposto sobre vendas de Limestone County 2% mais alto. Isso afeta apenas algumas empresas de varejo na estrada de serviço I-565.

- Decatur tem um imposto de vendas total de 9% na maioria de seus limites da cidade, mas tem um imposto de vendas total de 10% na pequena parte da cidade que fica em Limestone County, devido ao imposto municipal mais alto.

- O imposto sobre vendas mais alto no Alabama é Flomation, Alabama , com um imposto sobre vendas de 11%.

Alasca

Não há imposto estadual sobre vendas no Alasca ; entretanto, os governos locais - que incluem bairros , o equivalente no Alasca aos condados e municípios - podem cobrar até 7,5%. Em janeiro de 2009, 108 deles o fazem. Os impostos municipais sobre vendas são recolhidos além dos impostos sobre vendas do distrito, se houver. Regulamentos e isenções variam amplamente em todo o estado. As duas maiores cidades, Anchorage e Fairbanks , não cobram imposto local sobre vendas. A capital do estado, Juneau , tem uma taxa de imposto sobre vendas de 5%.

Arizona

O Arizona tem um imposto de privilégio de transação (TPT) que difere de um imposto de vendas verdadeiro porque é um imposto sobre receitas brutas , um imposto cobrado sobre as receitas brutas do fornecedor e não um passivo do consumidor. Os fornecedores têm permissão para repassar o valor do imposto ao consumidor, mas continuam sendo as partes responsáveis pelo imposto para o estado. O TPT é imposto em 16 classificações fiscais, mas a maioria das transações de varejo é tributada em 6,6%.

Cidades e condados podem adicionar até 6% à taxa total. Alimentos para consumo doméstico, medicamentos prescritos (incluindo medicamentos prescritos e certos remédios homeopáticos prescritos ) e muitos outros itens de propriedade pessoal tangível estão isentos do TPT de varejo estadual; as cidades podem cobrar impostos sobre os alimentos, e muitas o fazem. O TPT do Arizona é um dos poucos impostos especiais sobre o consumo no país que incide sobre atividades de contratação em vez de vendas de materiais de construção. Phoenix , a capital e maior cidade, tem uma taxa TPT de 2%.

Um imposto de uso se aplica a compras feitas em catálogos e varejistas online de outros estados. Uma lei aprovada em julho de 2011 exige que os residentes do Arizona declarem quanto do imposto de uso devem.

As reservas indígenas no Arizona têm seus próprios impostos sobre vendas, e essas são algumas das taxas de impostos sobre vendas mais altas dos Estados Unidos. O maior imposto sobre vendas do país em 2012, 13,725%, foi encontrado na cidade de Tuba .

Arkansas

Arkansas tem um imposto estadual sobre vendas de 6,5%. Os impostos municipais variam de 0,25% a 3,5%, e os impostos municipais podem chegar a 3,25%. Incluindo os impostos da cidade e do condado, a maior taxa de imposto sobre vendas é de 11,625% nas partes de Mansfield que estão no condado de Scott .

A partir de 1º de janeiro de 2019, o imposto de vendas do estado de Arkansas sobre alimentos não preparados (mantimentos) foi reduzido para 0,125% (1/8 de 1%) de 1,5%. Os impostos sobre vendas de alimentos foram reduzidos anteriormente para 1,5% de 2% em 1º de julho de 2011, para 2% de 3% em 1º de julho de 2009 e para 3% de 6% em 1º de julho de 2007. Impostos locais sobre vendas de mantimentos permaneceu inalterado.

Califórnia

A Califórnia , de 1991 a 2012 e desde 2017, tem um imposto básico sobre vendas de 7,25%, composto por um imposto estadual de 6% e um imposto local uniforme de 1,25%. A Califórnia é classificada como tendo a décima maior taxa de imposto sobre vendas estadual e local média combinada nos Estados Unidos, com 8,25%. A partir de julho de 2019, as taxas da cidade variam de 7,25% a 10,5% ( Santa Fe Springs ). Os impostos sobre vendas e uso são cobrados pelo Departamento de Administração de Impostos e Taxas da Califórnia (antes de julho de 2017, esses impostos eram cobrados pelo Conselho de Equalização do Estado da Califórnia ). Os impostos de renda e de franquia são cobrados separadamente pelo California Franchise Tax Board .

Em geral, o imposto sobre vendas é exigido em todas as compras de bens pessoais tangíveis ao consumidor final. Dispositivos médicos, como próteses e acessórios de implantes dentários, estão isentos de imposto sobre vendas, com exceção de próteses dentárias, como dentaduras, órteses dentárias / dispositivos ortopédicos e coroas dentárias que o estado trata como propriedade pessoal. Mercearias, itens de padaria, bebidas quentes, doces, gado, safras e sementes, fertilizantes usados para cultivar alimentos, certos dispositivos relacionados à energia alternativa e vendas ocasionais também estão isentos de imposto sobre vendas.

Colorado

O imposto estadual sobre vendas do Colorado é de 2,9%, com algumas cidades e condados cobrando impostos adicionais. O imposto sobre bens tangíveis de Denver é de 3,62%, com alimentos consumidos fora de casa sendo tributados em 4%, a maioria dos alimentos não preparados (mantimentos) são isentos. Um imposto de estádio de futebol que expirou em 31 de dezembro de 2011, mas ainda tem um imposto de transporte público e um imposto de instalações científicas e culturais. O total do imposto sobre vendas varia de acordo com a cidade e o condado. O imposto total sobre vendas de um item comprado em Falcon, Colorado , seria de 5,13% (2,9% estadual, 1,23% condado e 1% PPRTA). A taxa de imposto sobre vendas no Condado de Larimer é de aproximadamente 7,5%. A maioria das transações em Denver e arredores são tributadas em um total de cerca de 8%. A taxa de imposto sobre vendas para itens não alimentícios em Denver é de 7,62%. Os itens de alimentação e bebidas somam 8,00% e os carros alugados somam 11,25%.

Connecticut

Connecticut tem um imposto sobre vendas de 6,35%, aumentado de 6% a partir de 1º de julho de 2011, 6,25% para o estado, 0% para o condado e 0,1% para a cidade / município. A maioria dos produtos alimentícios não preparados está isenta, assim como medicamentos prescritos, todos os serviços de internet, todas as assinaturas de revistas e jornais e livros didáticos (apenas para estudantes universitários). Além disso, as lâmpadas fluorescentes compactas são isentas de impostos de acordo com a lei estadual de Connecticut.

As despesas de envio e entrega, incluindo despesas de postagem nos Estados Unidos, feitas por um varejista a um cliente estão sujeitas a impostos sobre vendas e uso quando fornecidas em conexão com as vendas de bens ou serviços pessoais tangíveis tributáveis. O imposto aplica-se mesmo que as taxas sejam declaradas separadamente e aplica-se independentemente de o envio ou entrega ser fornecido pelo vendedor ou por terceiros. Nenhum imposto é devido sobre despesas de envio e entrega em relação a qualquer venda que não esteja sujeita a imposto sobre vendas ou uso. As despesas de envio ou entrega relacionadas com vendas para revenda ou vendas de itens isentos não são tributáveis. Da mesma forma, os encargos de serviços de correio ou entrega não estão sujeitos a imposto se forem feitos em conexão com a venda de serviços não tributáveis.

Delaware

Delaware não cobra imposto de vendas sobre os consumidores. O estado, entretanto, cobra um imposto sobre as receitas brutas da maioria das empresas e uma taxa de documentos de 4,25% sobre os registros de veículos. As taxas de imposto sobre licenças comerciais e ocupacionais variam de 0,096% a 1,92%, dependendo da categoria da atividade empresarial.

Distrito da Colombia

O distrito de Columbia tem uma alíquota de imposto sobre vendas de 5,75% em 1º de outubro de 2013. O imposto incide sobre a venda de bens pessoais tangíveis e serviços selecionados. (Alimentos não preparados, incluindo água engarrafada e ração para animais de estimação, não estão sujeitos ao imposto sobre vendas; no entanto, refrigerantes e bebidas esportivas estão sujeitos ao imposto sobre vendas.) Um imposto de 10% é cobrado sobre bebidas alcoólicas vendidas para consumo fora do estabelecimento, 10 % em alimentação em restaurante (incluindo take-away) e aluguel de carro, 18% em estacionamento e 14,5% em hospedagem em hotéis. Parcelas da taxa de imposto sobre refeições em hotéis e restaurantes são alocadas ao Fundo do Centro de Convenções. Mercearias, medicamentos controlados e não controlados e serviços de utilidades residenciais estão isentos do imposto sobre vendas do distrito.

O distrito já teve duas isenções fiscais sobre vendas a cada ano, uma durante a "volta às aulas" e outra imediatamente antes do Natal. O feriado fiscal de "volta às aulas" foi revogado em 12 de maio de 2009.

Em 1º de janeiro de 2010, o distrito começou a cobrar um imposto de 5 centavos por sacola sobre cada sacola de plástico ou papel fornecida por um varejista no ponto de venda, se esse varejista vender comida ou álcool. O varejista retém um centavo do imposto, ou dois centavos se oferecer um reembolso aos clientes por trazerem suas próprias malas. Os três ou quatro centavos restantes vão para o fundo de limpeza do Rio Anacostia do distrito .

Flórida

A Flórida tem uma taxa geral de imposto sobre vendas de 6%. O condado de Miami-Dade, como a maioria dos condados da Flórida, tem uma sobretaxa de vendas adicional de 1%. O imposto incide sobre a venda ou aluguel de bens, a venda de admissões, o arrendamento, licença ou aluguel de bens imóveis, o arrendamento ou aluguel de acomodações temporárias e a venda de um número limitado de serviços, como pragas comerciais serviços de controle, limpeza comercial e certos serviços de proteção. Há uma variedade de isenções do imposto, incluindo alimentos e receitas.

O imposto sobre vendas e a sobretaxa de vendas discricionária são calculados em cada transação tributável. A Flórida usa um sistema de colchetes para calcular o imposto sobre vendas quando a transação cai entre dois valores inteiros em dólares. Multiplique todo o valor em dólares pela taxa de imposto (6 por cento mais a taxa adicional do condado) e use o sistema de colchetes para calcular o imposto sobre o valor inferior a um dólar. O Departamento de Receitas possui tabelas de taxas (Formulário DR-2X) para auxiliar os residentes.

Uma "sobretaxa de vendas discricionária" pode ser imposta pelos condados de até 2,5%, cobrada à taxa do condado de destino (se enviado). Isso é 1% na maioria dos condados, 0,5% em muitos e 1,5% em alguns, como Leon . A partir de 2019, a taxa de sobretaxa do Condado de Hillsborough foi elevada para 2,5%. Alguns condados não têm sobretaxa adicional. A maioria tem data de validade, mas alguns não. Apenas os primeiros $ 5.000 de uma grande compra estão sujeitos à sobretaxa. A maioria dos condados cobra a sobretaxa para melhorias na educação ou no transporte.

Há isenções fiscais anuais sobre vendas, como férias fiscais de volta às aulas em agosto para roupas, sapatos e material escolar a um determinado preço que pode mudar a cada ano, bem como uma em junho de 2007 para promover a preparação para furacões . Os legisladores de 2008 não decretaram isenções fiscais sobre vendas.

A Flórida também permite que os condados aumentem uma "taxa de desenvolvimento turístico" de até um adicional de 13% para estadias de 6 meses ou menos em qualquer hotel, apart-hotel, motel, resort motel, apartamento, apartamento-motel, pensão, mobile home park, parque de veículos recreativos, condomínio ou resort de timeshare.

Em maio de 2010, a Flórida aprovou uma lei que limitou o imposto sobre vendas de barcos ou embarcações a um máximo de $ 18.000, independentemente do preço de compra. O objetivo era encorajar os proprietários a não deixar o Estado após a compra ou sinalizar "offshore", o que a maioria dos proprietários fazia antes da aprovação desta lei. Como resultado, o Departamento de Receitas da Flórida viu um aumento dramático nas receitas de impostos sobre vendas provenientes da venda de barcos.

A Flórida é o único estado que cobra imposto de vendas sobre o aluguel de imóveis, comerciais ou residenciais, arrecadando mais de um bilhão de dólares por ano com o imposto. Os aluguéis residenciais de mais de seis meses estão isentos do imposto.

Georgia

A Geórgia tem uma alíquota de imposto estadual sobre vendas de 4% desde 1º de abril de 1989, quando foi elevada de 3%. Serviços (incluindo postagem, mas não frete ) e remédios controlados não são tributados de forma alguma, enquanto remédios sem receita , dispositivos médicos de drogarias e outras necessidades básicas são totalmente tributados. Desde a década de 1990, os mantimentos (alimentos embalados não destinados ao consumo local) estão isentos do imposto estadual sobre vendas, mas ainda estão sujeitos à alíquota do imposto local sobre vendas. Desde o início da década de 2010, os itens preparados em supermercados (mesmo aqueles sem cafeteria ), como o pão fresco da padaria , são tributados como se não fossem itens de mercearia, apesar de serem claramente necessidades básicas para o consumo doméstico.

Os condados da Geórgia podem impor um imposto local sobre vendas de 1%, 2% ou 3%, consistindo em até três impostos locais de 1% sobre vendas (de um conjunto de cinco), conforme permitido pela lei da Geórgia. Estes incluem um imposto de finalidade especial ( SPLOST ) para listas de projetos específicos, um LOST de uso geral, uma isenção de homestead (HOST) e um imposto educacional para escolas públicas (ELOST) que pode ser proposto para um referendo pelos conselhos escolares (o condado e qualquer uma de suas cidades devem concordar), em vez da comissão do condado (em cooperação com seus conselhos municipais ) como os outros impostos. Além disso, a cidade de Atlanta impõe um imposto adicional sobre vendas de opções municipais (MOST) de 1%, conforme permitido pela legislação especial da Assembleia Geral da Geórgia , e renovado pela última vez pelos eleitores nas primárias presidenciais de fevereiro de 2016 até 2020. Isso é para fixar seu de água e de esgotos sistemas, principalmente por separação esgotos de tempestade de esgotos sanitários . Em abril de 2016, um referendo de novembro para meio por cento a mais foi assinado como lei para o MARTA, mas apenas para a cidade de Atlanta, depois que legisladores dos ricos subúrbios do norte se recusaram a permitir que o projeto fosse aprovado, a menos que seus distritos fossem excluídos. Isso essencialmente limita o uso dos fundos para o Cinturão de Atlanta até 2057, sendo o único projeto de expansão necessário dentro dos limites da cidade e bloqueando uma extensão da linha norte (vermelha) para Roswell e Alpharetta, onde é mais necessária para aliviar o congestionamento.

Em março de 2016, as taxas totais de impostos sobre vendas na Geórgia eram de 3% para mantimentos e 7% para outros itens em 107 de seus 159 condados . Sete condados cobram apenas 2% de imposto local (total de 6% em itens que não sejam de mercearia), e nenhum condado cobra zero ou 1%, mas 45 agora cobram 4% (8% do total) devido aos TSPLOSTs. Alguns isentam parcialmente (mas nenhum totalmente) os mantimentos do imposto local, cobrando 1% a menos em alimentos que não sejam de restaurantes do que em outros itens. Os condados de Fulton e DeKalb (e desde 2015, Clayton ) cobram 1% por MARTA , e condados adjacentes da área metropolitana de Atlanta podem fazê-lo por referendo, se assim o desejarem. Para as porções de Fulton e DeKalb dentro da cidade de Atlanta, o total é de 4% e 3% respectivamente em mantimentos e 8% em outros itens devido ao MOST e isenção de DeKalb de mantimentos do HOST. Municípios e condados de Muscogee listaram um "outro" imposto como um de seus três impostos de 1%.

A partir de 2012, as regiões definidas por uma nova lei foram autorizadas a votar em um imposto sobre vendas TSPLOST para financiar projetos de transporte , incluindo transporte público e trânsito rápido (que só desempenham um papel significativo na área metropolitana de Atlanta , e são constitucionalmente impedidas de usar os receitas fiscais de combustível ). A maioria das regiões votou contra, exceto para as três regiões do meio da Geórgia, de Colombo a Augusta . O TSPLOST não está sujeito ao limite de 3% sobre os impostos locais, tornando a alíquota local nesses municípios de até 8%. Em 2015, a situação do transporte alternativo no estado piorou ainda mais quando o imposto de consumo por galão foi aumentado e o imposto sobre vendas foi eliminado sobre a gasolina, impedindo ainda mais recursos estaduais de serem usados para investimentos de redução de tráfego , como trens urbanos e outros.

Semelhante à Flórida e alguns outros estados, a Geórgia costumava ter duas isenções fiscais sobre vendas por ano, começando em 2002. Uma era para vendas de volta às aulas no primeiro fim de semana de agosto, mas às vezes começando no final de julho. Uma segunda geralmente ocorria em outubro, para eletrodomésticos com eficiência energética e certificação Energy Star . Não houve isenção de impostos sobre vendas em 2010 e 2011, mas eles foram reintegrados em 2012, depois que o pior da recessão do final dos anos 2000 passou.

A partir de 2013, a Geórgia agora impõe um título único de imposto ad valorem (TAVT) em todos os veículos vendidos dentro do estado (tanto as revendedoras quanto as vendas privadas estão incluídas neste imposto). O TAVT é baseado no valor justo de mercado do veículo. No entanto, a Geórgia não cobra mais impostos sobre vendas de veículos motorizados e as compras que se enquadram no sistema de tributação TAVT não pagam mais os impostos anuais ad valorem sobre os veículos. Essencialmente, o novo TAVT combinava o imposto ad valorem anual sobre veículos e o imposto sobre vendas de veículos. Os veículos não motorizados não se qualificam para o sistema TAVT e, portanto, estão sujeitos ao imposto anual ad valorem. Os veículos trazidos de fora do estado também estão sujeitos ao TAVT. Os impostos sobre vendas ou uso de veículos pagos a outros estados não são creditados no TAVT na Geórgia.

A Geórgia tem muitas isenções disponíveis para empresas e setores específicos, e instituições de caridade e outras organizações sem fins lucrativos , como igrejas, estão isentas. Para identificar possíveis isenções, as empresas e os consumidores devem pesquisar as leis e regras para o imposto sobre vendas e uso e revisar os formulários de isenção atuais.

Guam

Guam não tem imposto geral sobre vendas cobrado do consumidor, com exceção de taxas de admissão, uso e ocupação do hotel; no entanto, as empresas devem pagar 5% de imposto sobre sua renda bruta mensal. Não existem impostos separados municipais, distritais, distritais escolares ou distritais de melhoria.

O imposto de uso é de 5% sobre bens pessoais não isentos importados para Guam. A taxa do hotel é de 11% da diária do quarto. O imposto sobre bebidas alcoólicas varia de acordo com a bebida. Além disso, existem impostos sobre o tabaco, impostos sobre imóveis, impostos sobre diversões, impostos sobre instalações recreativas e impostos sobre combustíveis líquidos.

Essa alíquota do Imposto sobre Privilégios de Negócios aumentou de 4% para 5% a partir de 1º de junho de 2018. Originalmente, esperava-se que fosse alterada de volta para 4% em 1º de outubro de 2018, quando Guam previu a promulgação de um imposto de vendas e uso de 2%. Esse projeto de lei foi revogado e foi revogada a caducidade da reduzida alíquota do Imposto sobre Privilégios Empresariais, ficando em vigor a alíquota de 5%.

Havaí

O Havaí não tem um imposto sobre vendas em si , mas tem um imposto de receita bruta (chamado de Imposto Geral de Consumo) e um Imposto de Uso que se aplica a quase todo tipo concebível de transação (incluindo serviços ) e é tecnicamente cobrado da empresa em vez do consumidor . A lei do Havaí permite que as empresas repassem o imposto ao consumidor de maneira semelhante a um imposto sobre vendas.

Ao contrário de outros estados, aluguel, serviços médicos e alimentos perecíveis estão sujeitos ao imposto especial de consumo. Além disso, ao contrário de outros estados, as empresas não são obrigadas a mostrar o imposto separadamente no recibo , pois é tecnicamente parte do preço de venda. A maioria das empresas de varejo no Havaí, no entanto, lista o imposto como um item de linha separado. 4,0% é cobrado no varejo com uma sobretaxa adicional de 0,5% na cidade e no condado de Honolulu (para um total de 4,5% nas vendas de Oahu) e 0,5% é cobrado no atacado . No entanto, o estado também permite a cobrança de "imposto sobre o imposto", o que efetivamente significa que um cliente pode ser cobrado em até 4,166% (4,712% em Oahu ). O valor exato em dólares ou porcentagem a ser adicionado deve ser cotado para os clientes dentro ou junto com o preço. A sobretaxa de 0,5% em Oahu foi implementada para financiar o novo sistema de transporte ferroviário . Tal como acontece com o imposto sobre vendas em outros estados, as organizações sem fins lucrativos podem solicitar uma isenção do imposto.

O Havaí também impõe uma "taxa de uso" sobre as empresas que prestam serviços "DETERMINADOS" no Havaí. Um exemplo é: O proprietário de um imóvel no Havaí contrata um arquiteto do continente para projetar sua casa no Havaí. Mesmo que o arquiteto talvez faça todo o seu trabalho em um local do continente, o arquiteto precisa pagar ao Estado do Havaí um imposto de uso de 4% sobre os honorários do arquiteto porque a casa projetada está localizada no Havaí (mesmo que a casa nunca seja construída) . O imposto incide sobre o produto produzido, que é o projeto e os planos de construção fornecidos. Isso também se aplica a projetos de propriedades comerciais.

Idaho

Idaho iniciou um imposto sobre vendas de 3,0% em 1965 e a alíquota atual é de 6,0%. Algumas localidades cobram um imposto local adicional sobre vendas.

Illinois

O esquema de imposto sobre vendas e uso de Illinois inclui quatro divisões principais: Imposto sobre a ocupação dos varejistas, Imposto sobre o uso, Imposto sobre a ocupação do serviço e o Imposto sobre o uso do serviço. Cada um desses impostos é administrado pelo Departamento de Receitas de Illinois. O Imposto de Ocupação de Varejistas é cobrado de pessoas envolvidas no negócio de venda de bens pessoais tangíveis a compradores para uso ou consumo. É medido pelas receitas brutas do varejista. A taxa básica de 6,25% é repartida da seguinte forma: 5% estadual, 1% municipal, 0,25% municipal. Os governos locais podem impor impostos adicionais, resultando em uma alíquota combinada que varia do mínimo estadual de 6,25% a 9,00% em maio de 2013.

Springfield cobra 8,00% do total (incluindo impostos estaduais). Um imposto de uso complementar é cobrado sobre o privilégio de usar ou consumir propriedade adquirida em qualquer lugar no varejo de um varejista. Os varejistas registrados em Illinois estão autorizados a cobrar o imposto de uso de seus clientes e usá-lo para compensar suas obrigações de acordo com a Lei de Imposto sobre Ocupação de Varejistas. Como a taxa de imposto de uso é equivalente à taxa de imposto de ocupação do varejista correspondente, o valor cobrado pelo varejista corresponde ao valor que o varejista deve enviar ao Departamento de Receita de Illinois. A combinação desses dois impostos é comumente chamada de "imposto sobre vendas". Se o comprador não pagar o imposto de uso diretamente a um varejista (por exemplo, em um item comprado de um vendedor da Internet), ele deve remetê-lo diretamente ao Departamento de Receita de Illinois.

O Imposto de Ocupação de Serviços é cobrado sobre o privilégio de se envolver em negócios de serviços e é medido pelo preço de venda de bens pessoais tangíveis transferidos como um incidente para a prestação de um serviço. A Taxa de Uso de Serviço é cobrada sobre o privilégio de usar ou consumir bens pessoais tangíveis transferidos como um incidente para a prestação de um serviço. Um exemplo seria uma impressora de cartões de visita. O impressor deve o Imposto sobre Ocupação de Serviços sobre o valor do papel e da tinta transferidos para o cliente na forma de cartões de visita impressos. O prestador de serviço pode pagar esse imposto pagando o imposto de uso ao fornecedor de papel e tinta ou, alternativamente, pode cobrar o imposto de uso de serviço do comprador dos cartões de visita e remeter o valor cobrado como imposto de ocupação de serviço na declaração de imposto do prestador de serviço. O serviço em si, no entanto, não está sujeito a impostos.

Alimentos, medicamentos, remédios e aparelhos médicos qualificados têm imposto sobre vendas de 1% mais imposto sobre o domicílio local, dependendo do local onde foram comprados. Jornais e revistas estão isentos de imposto sobre vendas, assim como curso legal, moeda, medalhões, barras de ouro ou moedas de ouro ou prata emitidas pelo Estado de Illinois, pelo governo dos Estados Unidos da América ou pelo governo de qualquer país estrangeiro.

A cidade de Chicago tem um dos maiores impostos sobre vendas totais de todas as principais cidades dos EUA (10,25%). Anteriormente era esta alta (10,25%), no entanto, foi reduzida quando Cook County reduziu seu imposto sobre vendas em 0,5% em julho de 2010, outro 0,25% em janeiro de 2012 e outro 0,25% em janeiro de 2013. Chicago cobra 2,25% de alimentos imposto sobre mantimentos regulares e compras de drogas, e tem um imposto adicional de 3% sobre refrigerantes (totalizando 13,25%). Um adicional de 1% é cobrado para compras de alimentos e bebidas preparadas no Loop e bairros próximos (a área quase delimitada por Diversey Parkway, Ashland Avenue, Stevenson Expressway e Lago Michigan).

Illinois exige que os residentes que fazem compras online ou quando viajam para fora do estado relatem essas compras em seu formulário de imposto de renda estadual e paguem o imposto sobre o uso. Em 2014, Illinois aprovou uma legislação que exigia que os impostos sobre vendas fossem cobrados por "catálogos, pedidos pelo correio e varejistas semelhantes, juntamente com os vendedores online ... se eles tivessem vendas de $ 10.000 ou mais no ano anterior." Embora a lei tenha entrado em vigor em 1º de janeiro de 2015, os varejistas tiveram um mês adicional para cumprir a legislação.

Indiana

Indiana tem um imposto estadual sobre vendas de 7%. A alíquota do imposto foi elevada de 6% em 1º de abril de 2008, para compensar a perda de receita com a reforma do imposto sobre a propriedade em todo o estado, que deve reduzir significativamente os impostos sobre a propriedade. Antes disso, era de 5% de 1983 a 2002. Era de 6% de 2002 a 2008. A taxa atualmente é de 7%. Os itens de varejo não tributados incluem medicamentos, água, gelo e alimentos básicos crus não preparados ou sucos de frutas. Muitas localidades, incluindo condados ou cidades, no estado de Indiana também cobram um imposto sobre vendas de alimentos e bebidas consumidos no restaurante ou comprados para viagem.

As receitas são normalmente utilizadas para o desenvolvimento econômico e projetos de turismo. Essa taxa de imposto adicional pode ser de 1% ou 2% ou outros valores, dependendo do município em que a empresa está localizada. Por exemplo, no Condado de Marion , o imposto sobre vendas para restaurantes é de 9%. Há um imposto adicional de 2% sobre as vendas de restaurantes no Condado de Marion para pagar o Lucas Oil Stadium e a expansão do Centro de Convenções de Indiana .

Iowa

Iowa tem um imposto de vendas estadual de 6% e um imposto de vendas local opcional de 1% cobrado pela maioria das cidades e partes não incorporadas da maioria dos condados, elevando o total a um máximo de 7%. Não há imposto sobre a maioria dos alimentos não preparados. O Departamento de Receitas de Iowa fornece informações sobre opções locais de impostos sobre vendas, incluindo pesquisa de taxas de impostos sobre vendas. Iowa também cobra imposto sobre vendas de serviços quando prestados, fornecidos ou executados.

Kansas

O Kansas tem uma taxa de imposto sobre vendas de 6,5% em todo o estado, que começou em 1º de julho de 2015. Mais de 900 jurisdições dentro do estado (cidades, condados e distritos especiais) podem impor impostos adicionais. Por exemplo, na capital Topeka , os varejistas devem arrecadar 6,5% para o estado, 1,15% para Shawnee County e 1,5% para a cidade, para uma taxa total de 9,15%.

Até o momento, a maior taxa combinada de imposto sobre vendas é de 11,6% em um Holiday Inn Express em Ottawa . Além disso, se um consumidor no Kansas não pagar nenhum imposto sobre vendas no momento da compra, ele deverá declarar o imposto não pago sobre o imposto de renda anual.

Kentucky

Kentucky tem um imposto estadual sobre vendas de 6%. A maioria dos alimentos básicos de mercearia está isenta. As vendas de álcool eram anteriormente isentas até 1º de abril de 2009, quando uma alíquota de 6% também foi aplicada a essa categoria.

Louisiana

A Louisiana tem um imposto estadual sobre vendas de 4,45% desde 1º de julho de 2018. O imposto estadual sobre vendas não é cobrado sobre alimentos não preparados. Também existem impostos a nível da freguesia (condado) e alguns a nível da cidade. Baton Rouge tem um imposto sobre vendas de 5%. As paróquias podem adicionar impostos locais até 5%, enquanto as jurisdições locais dentro das paróquias podem adicionar mais. Na freguesia de Allen, o imposto sobre vendas combinado é de até 9,45% (0,7% para a Junta de Freguesia, 3% para o Conselho de Escolas, 1% a 1,3% para a Cidade / Vila). Nova Orleans (coextensiva com a Paróquia de Orleans) cobra a alíquota máxima de 5% para um total de 9,45% sobre itens de uso geral. Para alimentos e medicamentos a alíquota é de 4,5%, totalizando 8,95%. A Louisiana oferece auditorias de impostos sobre vendas para empresas privadas, muitas sendo pagas com base na porcentagem arrecadada.

Maine

Maine tem um imposto geral, provedor de serviço e uso de 5,5% (aumentado, temporariamente até novo aviso, de 5% em 1 de outubro de 2013). O imposto sobre hospedagem e comida preparada é de 8% e o aluguel de automóveis de curto prazo é de 10%. Todos são oficialmente conhecidos como "imposto sobre vendas".

Maryland

Maryland tem um imposto estadual de 6% sobre vendas e uso (aumentado de 5% em 2007) a partir de 3 de janeiro de 2008, com exceções para medicamentos, energia residencial e a maioria dos alimentos não preparados (com as principais exceções de bebidas alcoólicas, doces, refrigerante, pacotes de sorvete de porção única, gelo, água engarrafada [incluindo água com e sem gás] e bebidas esportivas). Embora a maioria das mercadorias seja tributada, muitos serviços (por exemplo, consertos, cortes de cabelo, contabilidade) não são. O imposto sobre vendas de Maryland inclui compras pela Internet e outros itens de correio, como assinaturas de revistas. Maryland tem um feriado fiscal de "volta às aulas" para um número limitado de itens de consumo. Em 1º de julho de 2011, o imposto seletivo sobre vendas de álcool aumentou de 6% para 9%.

Em 1º de janeiro de 2012, o condado de Montgomery começou a cobrar um imposto de 5 centavos por sacola sobre sacolas de plástico e papel fornecidas por varejistas no ponto de venda, coleta ou entrega (com poucas exceções, principalmente sacolas para produtos soltos no supermercado lojas, sacolas para medicamentos prescritos e sacolas de papel em restaurantes fast-food). Quatro centavos desse imposto vão para o fundo de qualidade da água do condado e um centavo é devolvido ao varejista.

Massachusetts

Massachusetts tem um imposto de vendas estadual de 6,25% sobre a maioria das mercadorias (aumentou de 5% em 2009). Não há imposto sobre vendas de itens alimentares, mas refeições preparadas compradas em um restaurante estão sujeitas a uma taxa de alimentação de 6,25% (em algumas cidades os eleitores optaram por adicionar um imposto local de 0,75%, aumentando o imposto de alimentação para 7%, com esse incremento receita voltando para a cidade). O imposto sobre vendas de bebidas alcoólicas foi revogado em uma votação de referendo de 2010 . As vendas de itens individuais de roupas que custem $ 175 ou menos são geralmente isentas; em itens individuais que custam mais de $ 175, o imposto sobre vendas é devido apenas sobre o valor acima de $ 175. Houve tentativas por votação de referendo de petição de iniciativa nas eleições estaduais de Massachusetts para alterar o nível geral de tributação sobre vendas dentro de Massachusetts, ou em certas classes de itens vendidos: os exemplos incluem o fim acima mencionado da tributação sobre bebidas alcoólicas que estava para votação em 2010 eleições gerais estaduais e a redução geral separada para um imposto de vendas de 3% na maioria das vendas no estado naquele mesmo ano.

Michigan

Michigan tem um imposto de vendas de 6%. Michigan tem um imposto de uso de 6%, que é aplicado a itens comprados fora de Michigan e trazidos, na medida em que os impostos sobre vendas não foram pagos no estado de compra. Os residentes devem declarar e pagar esse imposto ao preencher o imposto de renda anual. Mercearias, periódicos e medicamentos controlados não são tributados, mas refeições em restaurantes e outros "alimentos preparados" são tributados com a alíquota integral. O imposto se aplica ao valor total dos pedidos online, incluindo despesas de envio.

O governo local não pode cobrar um imposto sobre vendas.

Michigan aumentou a alíquota do imposto sobre vendas de 4% para 6% em 1994. Michigan Ballot Proposta 2015-1 , que teve a oposição de 80% dos eleitores, teria aumentado os impostos sobre vendas e uso para 7%. Em 2007, Michigan aprovou uma lei estendendo o imposto sobre vendas aos serviços, mas o revogou no dia em que entrou em vigor.

Minnesota

Minnesota atualmente tem um imposto sobre vendas de 6,875% em todo o estado. A parcela estadual consiste em duas partes: um imposto de vendas de 6,5% com as receitas indo para o Fundo Geral do estado e um imposto de 0,375% indo para as artes e projetos ambientais. O imposto de 0,375% foi aprovado em referendo estadual em 4 de novembro de 2008 e entrou em vigor em 1 de julho de 2009. Geralmente, alimentos (não incluindo alimentos preparados, algumas bebidas como refrigerantes e outros itens como doces), medicamentos e roupas com receita estão isentos do imposto sobre vendas.

As unidades locais do governo podem, com aprovação legislativa, impor impostos gerais sobre vendas adicionais. Em 1º de julho de 2008, um imposto adicional de melhoria de trânsito de 0,25% foi aplicado em cinco condados de Minneapolis-St. Área metropolitana de Paul para desenvolvimento de trânsito. Esses condados são Hennepin , Ramsey , Anoka , Dakota e Washington . Um imposto de vendas de 0,15% é cobrado no condado de Hennepin para financiar o novo campo de destino dos gêmeos de Minnesota . Várias cidades impõem seu próprio imposto sobre vendas em toda a cidade: Minneapolis , Saint Paul , Rochester (todas 0,5%) e Duluth (1%). Esses impostos adicionais aumentam as taxas gerais de impostos sobre vendas para 7,875% em Duluth, 7,775% em Minneapolis, 7,625% em Saint Paul e 7,375% em Rochester.

Mankato cobra um imposto de vendas de 0,5% desde 1991. Os veículos motorizados estão isentos desse imposto. A partir de 1º de abril de 2016, o Blue Earth County começou a impor um imposto sobre vendas de 0,5% para as necessidades de transporte em todo o condado.

A partir de 1º de outubro de 2019, as seguintes cidades estarão cobrando um imposto municipal sobre vendas: Elk River 0,5%, Excelsior 0,5%, Rogers 0,25%. A partir de 1º de janeiro de 2020, West Saint Paul vai impor um imposto de vendas de 0,5%.

Além dos impostos gerais sobre vendas, as unidades locais do governo podem, novamente com a aprovação legislativa, impor impostos sobre vendas de certos itens. Os atuais impostos de opção local incluem um imposto de "hospedagem" em Duluth (3%), Minneapolis (3%) e Rochester (4%), bem como o imposto de "comida e bebida" servido em Duluth (2,25%).

O álcool é tributado a uma taxa adicional de imposto de receita bruta de 2,5% acima da taxa de imposto sobre vendas de 6,875% em todo o estado, para uma taxa total de 9,375%, sem incluir quaisquer impostos locais aplicáveis. Isso totaliza 10,375% em Duluth, 10,275% em Minneapolis, 10,125% em Saint Paul e 9,875% em Rochester.

Mississippi

O Mississippi tem um imposto estadual sobre vendas de 7%. As cidades e vilas podem implementar uma taxa de turismo adicional sobre as vendas de restaurantes e hotéis. A cidade de Tupelo cobra uma taxa de 0,25% além de outros impostos. O imposto sobre restaurantes e fast food é de 9%, como na cidade de Hattiesburg , por exemplo.

Missouri

O Missouri impõe um imposto sobre vendas sobre todas as vendas de propriedades pessoais tangíveis, bem como alguns "serviços tributáveis"; também cobra uma taxa de uso pelo "privilégio de armazenar, usar ou consumir neste estado qualquer artigo de propriedade pessoal tangível". A taxa estadual, incluindo conservação e outros impostos, é de 4,225%, e condados, municípios e outras subdivisões políticas cobram seus próprios impostos. Esses impostos locais adicionais combinados com os impostos "distrito de melhoria da comunidade", " distrito de desenvolvimento de transporte " e "distrito dos museus" podem resultar em impostos sobre vendas de mercadorias superiores a 10%. A alíquota do imposto estadual sobre vendas de alguns alimentos é de 1,225%.

Missouri oferece várias isenções de impostos sobre vendas, como compras por organizações de caridade ou algumas transportadoras comuns (em oposição a "transportadoras contratadas"). O Missouri também exclui algumas compras da tributação com base no fato de que tais vendas não são vendas no varejo; isso inclui vendas para subdivisões políticas. A Suprema Corte de Missouri em agosto de 2009, decidiu que quando uma venda é excluída da tributação - em vez de isenta de tributação - o vendedor deve acumular o imposto sobre vendas na compra das mercadorias e remeter o imposto sobre as compras que fez . Esta decisão foi revertida por dois estatutos semelhantes - mas não idênticos - adicionados durante a sessão ordinária da assembleia geral de 2010.

Embora o comprador seja obrigado a pagar o imposto, o vendedor é obrigado a remeter o imposto e, quando o vendedor não o faz, a obrigação de pagar recai sobre ele. Como compensação pela cobrança e remessa de impostos e como incentivo para remessa oportuna de impostos, os vendedores podem ficar com 2% de todos os impostos cobrados em cada período. Existem duas exceções à regra geral de que o vendedor deve pagar o imposto sobre vendas quando não o fizer.

Em primeiro lugar, nenhum imposto sobre vendas é devido na compra de um veículo motorizado que deva ser intitulado. Em vez disso, o comprador paga o imposto diretamente ao Departamento de Receitas dentro de um mês após a compra. Contanto que o veículo seja retirado do estado no primeiro mês da compra e com o título em outro lugar, nenhum imposto é devido no Missouri. Em segundo lugar, se o comprador apresentar um certificado de isenção ao comprador no momento da venda, o comprador poderá receber tributos sobre as compras se o certificado tiver sido emitido de má-fé.

Montana

Montana não tem imposto estadual sobre vendas, mas alguns municípios que são grandes destinos turísticos, como Whitefish , Red Lodge , Big Sky e West Yellowstone , sim (até 3%). Hotéis, parques de campismo e alojamentos semelhantes cobram uma "taxa de alojamento e utilização", normalmente à taxa de 7%. As locadoras de veículos cobram um imposto de 4% sobre a tarifa básica do aluguel.

Nebraska

Nebraska tem um imposto estadual sobre vendas de 5,5%, do qual os mantimentos estão isentos. Os municípios têm a opção de cobrar um imposto adicional sobre vendas de até 1,5%, resultando em uma alíquota máxima de 7,0%. Taxas específicas de impostos por condados estão disponíveis na web. Omaha também cobra um imposto de 2,5% sobre alimentos e bebidas preparados.

Nevada

A taxa de imposto sobre vendas do estado de Nevada é de 6,85%. Os condados podem impor taxas adicionais por meio da aprovação do eleitor ou da legislatura; portanto, o imposto sobre vendas aplicável variará por condado de 6,85% a 8,265% no condado de Washoe . O condado de Clark, que inclui Las Vegas , impõe 5 impostos de opção de condado separados, além da taxa estadual - 0,5% para transporte em massa, 0,25% cada para controle de enchentes e para financiar a Southern Nevada Water Authority , 0,3% para o acréscimo de policiais naquele condado e 0,1% para o Allegiant Stadium , nova casa do Las Vegas Raiders . No condado de Washoe (que inclui Reno ), a taxa de imposto sobre vendas é de 8,265%, devido às taxas de opção do condado para controle de enchentes, o projeto de trincheira de trem ReTRAC, transporte de massa e uma taxa adicional do condado aprovada pela Lei de Imposto do Governo Local de 1991.

Para viajantes a Las Vegas, observe que a alíquota do imposto de hospedagem no condado de Clark, que inclui a Las Vegas Strip , é de 12%. Dentro dos limites das cidades de Las Vegas e Henderson , a alíquota do imposto de hospedagem é de 13%.

Nova Hampshire

Não existe imposto sobre vendas em todo o estado em New Hampshire. No entanto, um imposto de transferência de 1,5% incide sobre as vendas de imóveis. As refeições tributáveis excluem alimentos e bebidas para consumo fora das instalações, mas as refeições fornecidas e em restaurante são tributáveis à taxa de 9%.

New Hampshire também impõe impostos sobre o consumo de gasolina a US $ 0,196 por galão, cigarros a US $ 1,78 por maço e cerveja a US $ 0,30 por galão. Um imposto sobre o consumo de eletricidade, de $ 0,00055 por quilowatt-hora, foi revogado a partir de 2019.

Nova Jersey

A taxa de imposto sobre vendas e uso do estado de Nova Jersey é de 6,625% a partir de 1º de janeiro de 2018. Certos itens são isentos de impostos, principalmente roupas, calçados e alimentos. No entanto, há exceções a essa taxa estadual. Em Urban Enterprise Zones , distritos comerciais impactados pela UEZ e no condado de Salem , o imposto sobre vendas é cobrado a 50% da taxa normal (atualmente 3,3125%) em certos itens. Além disso, impostos locais sobre vendas são cobrados sobre as vendas de certos itens vendidos em Atlantic City e partes do condado de Cape May . O maior imposto sobre vendas no estado está em Atlantic City, com 12,625% (embora alguns itens sejam isentos do imposto adicional).

Uma lista completa de zonas de empreendimentos urbanos está disponível no site do estado de Nova Jersey.

New Jersey não cobra imposto sobre vendas de alimentos não preparados (exceto alguns doces e rações para animais de estimação), produtos de papel doméstico, remédios e roupas. New Jersey não cobra imposto sobre vendas de bens adquiridos para revenda ou melhorias de capital, mas cobra imposto sobre vendas de certos serviços.

Nova Jersey não cobra imposto de vendas sobre a gasolina, entretanto, que está sujeita a um imposto especial de consumo de $ 0,375 / galão . Os cigarros estão sujeitos a um imposto de consumo de $ 2,70 / maço, além do imposto sobre vendas.

Novo México

O Novo México impõe um imposto sobre a receita bruta de 5% sobre a maioria das vendas no varejo ou aluguel de propriedade ou prestação de serviços no Novo México. O imposto é cobrado do vendedor, mas é comum que o vendedor transfira o imposto para o comprador. A taxa estadual é de 5,125%. Os municípios podem cobrar um imposto adicional sobre a receita bruta, resultando em taxas entre 5,375% e 8,8625%. Inúmeras isenções e deduções específicas se aplicam. O imposto pode aumentar dependendo do crescimento do estado.

Nova york

A alíquota do imposto estadual sobre vendas em Nova York é de 4%. Todos os condados, por padrão, estão autorizados a cobrar um imposto adicional sobre vendas de 3% além do imposto estadual de 4%; de acordo com as leis de governo do estado , condados e outros municípios locais só podem cobrar um imposto sobre vendas mais alto (ou mais baixo, mas esta opção não é exercida) se for aprovado pelo Legislativo do Estado de Nova York , e essa aprovação deve ser repetida a cada dois anos. A partir de 2017, todos, exceto os condados de Saratoga, Warren, Washington e Westchester em Nova York, cobram uma taxa de imposto sobre vendas mais alta do que a taxa padrão de 3%. O imposto sobre vendas combinado em Utica , por exemplo, é de 8,75%. Na cidade de Nova York , o imposto total sobre vendas é de 8,875%, que inclui 0,375% cobrado no Metropolitan Commuter Transportation District (MCTD) .

Em 1o de setembro de 2007, o estado de Nova York eliminou o imposto estadual de 4% sobre as vendas de todas as roupas e calçados se o preço de um único item fosse inferior a US $ 110. A maioria dos condados e cidades não eliminou seus impostos locais sobre vendas de roupas e calçados. No entanto, existem 5 cidades (mais notavelmente Nova York) e 9 condados (sem incluir os cinco condados que compõem a cidade de Nova York: New York , Queens , Kings , Richmond e Bronx condados) que o fizeram.

Os condados que eliminaram o imposto local sobre vendas de roupas e calçados se o único item custar menos de US $ 110 são: Chautauqua , Chenango (fora da cidade de Norwich ), Columbia , Delaware , Greene , Hamilton , Madison (fora da cidade de Oneida ), Tioga e Wayne . As cidades de Binghamton , Gloversville , Nova York , Olean e Sherrill não cobram imposto local sobre vendas. O estado de Nova York também isenta os livros escolares do imposto sobre vendas.

Desde 1º de junho de 2008, quando os produtos são comprados on-line e enviados para o estado de Nova York, alguns varejistas devem cobrar o valor do imposto apropriado para a localidade para onde as mercadorias são enviadas e, além disso, também devem cobrar o imposto apropriado sobre o custo de envio e manuseio. A medida afirma que qualquer varejista online que gere mais de US $ 10.000 em vendas por meio de afiliados de vendas no estado deve coletar impostos sobre vendas de Nova York. As receitas brutas acumuladas de vendas a clientes de Nova York como resultado de indicações por todos os representantes residentes do vendedor totalizam mais de $ 10.000 durante os quatro períodos trimestrais de imposto sobre vendas anteriores.

De 1º de outubro de 2010 a 31 de março de 2011, as vendas em todo o estado e a isenção do imposto de uso para roupas e calçados vendidos por menos de $ 110 foram eliminadas. Para a cidade de Nova York, isso significava que artigos de vestuário que custavam menos de US $ 110 eram cobrados com um imposto de 4,375%. A isenção do imposto estadual sobre vendas para roupas e calçados abaixo de $ 55 foi restabelecida de 1º de abril de 2011 a 31 de março de 2012. A isenção original ($ 110) foi restabelecida após 31 de março de 2012.

Carolina do Norte

A Carolina do Norte tem um imposto estadual sobre vendas de 4,75%, a partir de 1º de julho de 2011, com a maioria dos condados adicionando um imposto de 2%, para um imposto total de 6,75% em 72 dos 100 condados. Os condados de Mecklenburg e Wake cobram um imposto adicional de 0,5%, que é direcionado ao financiamento do sistema ferroviário leve , para um total de 7,25% e o imposto total sobre vendas em 25 outros condados é de 7%. O Condado de Durham e o Condado de Orange impõem um imposto adicional de 0,5% sobre a taxa de 7% para financiar o transporte público, perfazendo a taxa total de 7,5%. O Conselho de Comissários do Condado de Wake cobrou um Imposto sobre Alimentos e Bebidas Preparados de 1% do preço de venda dos alimentos e bebidas preparados a partir de 1º de janeiro de 1993, elevando o total para 7,75%.

Há um imposto de 34,00 ¢ por galão sobre a gasolina , um imposto de 45 ¢ por maço de cigarros, um imposto de 79 ¢ por galão sobre o vinho e um imposto de 53 ¢ por galão sobre a cerveja. A maioria das compras de alimentos não preparados é tributada a uma taxa de imposto municipal uniforme de 2%. O álcool e alguns outros bens são tributados a uma "alíquota combinada" de 7%, que inclui tanto o imposto estadual quanto o imposto municipal de 2,25%. Doces, refrigerantes e alimentos preparados são tributados à alíquota total combinada de 6,75-7,5%, com alguns condados cobrando um imposto adicional de 1% sobre alimentos preparados. Um feriado fiscal sobre vendas na primeira sexta-feira de agosto até o domingo seguinte, que incluía material escolar, material didático escolar, roupas, calçados, equipamentos esportivos e recreativos e computadores e acessórios de computador, foi revogado em 2014, após estar em vigor desde 2002.

Dakota do Norte

Dakota do Norte tem um imposto estadual sobre vendas de 5% para vendas em geral, mas varia dependendo da categoria (5%, 7%, 3% e 2%). Os impostos locais aumentam as taxas totais para 7,5% em Fargo , Valley City e Pembina ; 7,25% em Grafton ; 7,5% em Minot ; 6,75% em Grand Forks ; 6,5% em West Fargo , Dickinson e Williston ; e 6,0% em Bismarck e Mandan .

Ohio

Ohio tem um imposto estadual sobre vendas de 5,75%. Os condados podem cobrar um imposto sobre vendas permissivo de 0,25% até 1,5% e as autoridades de trânsito, distritos de trânsito de massa geralmente centralizados em um condado principal, podem cobrar um imposto sobre vendas de 0,25% até 1,5%. O condado de Cuyahoga tem a maior taxa de imposto sobre vendas em todo o estado (8%). Os acréscimos de impostos não podem ser inferiores a 0,25% e a alíquota total do imposto, incluindo a taxa estadual, não pode exceder 8,75%. Os impostos permissivos do condado podem ser cobrados por resolução de emergência dos conselhos de comissários do condado. Os impostos da autoridade de trânsito devem e os impostos permissivos do condado podem ser cobrados pelo voto dos eleitores do distrito ou condado.

As despesas de envio e manuseio também são tributáveis. A lei de Ohio exige que praticamente todos os tipos de negócios obtenham um número de certificado de imposto sobre vendas de Ohio. Se alguém vende mercadorias no eBay ou na Internet e as envia para alguém no estado em que reside, deve coletar o imposto sobre vendas do comprador e pagar o imposto coletado ao estado mensal ou trimestralmente. Se alguém vende menos de US $ 4 milhões em vendas anuais, não precisa coletar ou pagar imposto sobre vendas fora do estado.

Exemplo de certificado de revenda de imposto sobre vendas de Ohio: Se você mora em Ohio e vende ou despacha algo para outra pessoa em Ohio, deve-se coletar e pagar o imposto sobre vendas para o estado de Ohio. Porém, se você estiver vendendo o mesmo item para alguém fora do estado de Ohio, não será necessário cobrar imposto sobre vendas, mas deverá informar a venda isenta de impostos ao estado de Ohio. Ohio também tem um imposto sobre a receita bruta denominado Imposto sobre Atividades Comerciais (CAT), aplicável apenas a empresas, mas compartilha algumas semelhanças com um imposto sobre vendas. "Alimentos para consumo humano fora das instalações onde são vendidos" estão isentos de imposto sobre vendas, com exceção de refrigerantes e bebidas alcoólicas que são tributados à taxa integral.

Oklahoma

Oklahoma tem uma taxa de imposto sobre vendas de 4,5%. Cada condado e cidade tem um imposto adicional sobre vendas que varia, mas geralmente é de até 2% para condados e 2-5% para cidades, resultando em uma taxa total de imposto sobre vendas de 7,5% a 8,5%.

Oregon

Oregon não tem imposto sobre vendas em todo o estado, embora os municípios locais possam impor impostos sobre vendas, como o imposto sobre alimentos preparados de 5% em Ashland .

O Oregon recolhe alguns impostos comerciais e de consumo que podem ser repassados (ou devem ser cobrados dos) consumidores de uma forma ou de outra. Isso inclui um imposto estadual de hospedagem de 1%, vários impostos sobre tabaco, impostos sobre telecomunicações e ″ imposto privilegiado ″ (imposto sobre consumo) sobre cerveja, vinho, destilados e veículos novos. Muitas localidades também cobram taxas de hospedagem adicionais.

Pensilvânia

A Pensilvânia tem uma taxa de imposto sobre vendas de 6%. O condado de Allegheny tem um imposto local sobre vendas de 1% além da taxa de imposto sobre vendas de PA que totaliza 7%. O Condado de Filadélfia tem um imposto local sobre vendas de 2% além da taxa de imposto sobre vendas de PA que totaliza 8%, que entrou em vigor em 8 de outubro de 2009.

Alimentos, a maioria das roupas e calçados estão entre os itens mais frequentemente isentos. No entanto, os itens alimentares tributados incluem refrigerantes e misturas em pó, bebidas esportivas , bebidas quentes, alimentos preparados quentes, sanduíches e saladas , a menos que esses itens sejam comprados com vale-refeição . Além disso, as taxas de alimentação e entrega são tributadas se o alimento em si for tributado.

As isenções adicionais incluem serviço de Internet, jornais , livros didáticos , fraldas descartáveis , produtos de higiene feminina , papel higiênico , lenços umedecidos , medicamentos controlados , muitos medicamentos e suprimentos de venda livre , itens de higiene bucal (incluindo escovas e pasta de dente ), lentes de contato e óculos , taxas de clube de saúde e cabines de bronzeamento , itens funerários (como caixões , urnas e lápides ), equipamento de proteção individual para o pessoal de produção, uniformes de trabalho , serviços veterinários , medicamentos para animais de estimação, combustível para uso residencial (incluindo carvão , lenha , óleo combustível , natural gás , pellets de madeira , vapor e eletricidade ), muitos suprimentos e equipamentos agrícolas , gelo e chá (incluindo pó, quente, frio e aromatizado).

A taxação das bebidas alcoólicas é um pouco complicada. Na Pensilvânia, o álcool é vendido para empresas e consumidores por meio do Pennsylvania Liquor Control Board (PLCB). O PLCB sempre cobra imposto sobre vendas diretamente da entidade compradora. Portanto, se um consumidor compra álcool em lojas PLCB, o imposto sobre vendas é cobrado no ponto de compra, mas se um consumidor compra álcool em uma empresa licenciada (como um bar ou restaurante), o imposto sobre vendas não é aplicado porque tinha já foi pago quando a empresa comprou o álcool da PLCB. O PLCB cobra uma taxa adicional de 18% sobre o licor e o vinho, mas esse imposto está sempre incluído no preço, independentemente do local de compra. A cerveja está sujeita a uma taxa de US $ 0,08 por galão.

A gasolina é tributada na Pensilvânia em 58,7 centavos / galão. O diesel é tributado em 75,2 centavos / galão. Ambos os números são os segundos mais altos do país, depois da Califórnia.

Porto Rico

Porto Rico tem um imposto de vendas da Commonwealth de 10,5% que se aplica a produtos e serviços com poucas isenções (incluindo itens como alimentos não processados, medicamentos prescritos e serviços business-to-business). Além disso, a maioria dos municípios cobra um imposto municipal sobre vendas de 1%, totalizando 11,5%. Alguns itens isentos do imposto sobre vendas da Commonwealth, especificamente alimentos não processados, estão sujeitos ao imposto municipal sobre vendas nos municípios.

Rhode Island

Rhode Island tem um imposto estadual sobre vendas de 7%. A taxa foi elevada de 5% para 6% como uma medida temporária na década de 1970, mas não foi reduzida desde então. Rhode Island aumentou seu imposto sobre vendas de 6% para 7% no início dos anos 1990 para pagar o resgate das cooperativas de crédito falidas do estado. A mudança foi inicialmente proposta como uma medida temporária, mas depois se tornou permanente. Outros impostos também podem ser aplicados, como o imposto estadual de 1% sobre restaurantes. Muitos itens estão isentos do imposto estadual sobre vendas, por exemplo, comida (excluindo itens de serviço único), medicamentos prescritos, roupas e calçados (exceto para itens individuais com preço superior a $ 250), jornais, caixões e obras de arte originais.

Carolina do Sul

A Carolina do Sul tem um imposto estadual sobre vendas de 6%, mas quando combinado com os impostos locais, municipais e de hotelaria, a Carolina do Sul tem um imposto máximo sobre vendas de 10,5%.

Em Charleston , a taxa de imposto é igual a 10,5% com o imposto estadual, o imposto municipal, o imposto de opção local e o imposto de hospitalidade. A cidade de Myrtle Beach afirma que bebidas alcoólicas mistas podem ter impostos adicionados de até 16,5%.

A partir de 1º de junho de 2007, os condados e algumas cidades podem impor um imposto adicional sobre vendas de 1% a 3%. Em meados de 2005, 35 dos 46 condados o faziam. Os restaurantes também podem cobrar um imposto extra de 1-2% sobre alimentos preparados (fast food ou take-out) em alguns lugares. O imposto estadual sobre vendas de alimentos não preparados desapareceu completamente em 1º de novembro de 2007. Há um limite de US $ 300 no imposto sobre vendas para a maioria dos veículos.

Além disso, placas colocadas em muitos locais de negócios informam que os residentes da Carolina do Sul com mais de 85 anos têm direito a uma redução de 1% no imposto sobre vendas.

Para o benefício dos compradores de volta às aulas, há um feriado fiscal sobre vendas na primeira sexta-feira de agosto até o domingo seguinte, que inclui material escolar, material de instrução escolar, roupas, calçados, equipamentos esportivos e recreativos e computadores e acessórios de computador .

Dakota do Sul

Dakota do Sul tem um imposto estadual sobre vendas de 4,5%, mais quaisquer impostos locais adicionais. Um imposto de vendas adicional de 1,5% é adicionado durante o verão sobre as vendas em empresas relacionadas ao turismo, dedicadas ao escritório estadual de turismo.

Os governos municipais têm um máximo de 2% de imposto sobre vendas para uso do governo local, especialmente em Sioux Falls, no condado de Minnehaha . No entanto, eles podem impor um imposto de receita bruta sobre coisas como hospedagem, álcool, restaurantes e admissões. Essas receitas brutas são repassadas pela empresa e podem ser consideradas um imposto sobre vendas.

Os governos tribais estão autorizados a cobrar uma taxa de imposto local mais alta, por acordo especial com o estado.

Tennessee

O Tennessee cobra 7% de imposto sobre vendas na maioria dos itens, mas 4% nas compras.